Co je dopad rizika srozumitelně lidsky

- Dopad rizika je přímý důsledek, který potenciální problém může mít na vaše podnikání, pokud nastane. Například poškozené vybavení, výpadky služeb, zhroucení počítačových systémů, zpoždění v práci, ztráta příjmů, nespokojenost zákazníků nebo zranění zaměstnanců.

Co znamená dopad rizika pro firmy

- Dopad je to, co riziko ve firmě přímo způsobí

- Dopad přímo ovlivní firmu z hlediska provozu, procesů, zdrojů, reputace nebo jiných aktiv.

- Typickým dopadem je ztráta nebo zničení něčeho, narušení, nedostupnost, přerušení procesů, zranění, porušení, kontaminace, poškození atd.

- Dopady musí firma rozlišit podle jejich závažnosti - takzvaných úrovní dopadu (například nízký, střední, vysoký a kritický).

- Co je klíčové: Dopad znamená, co se stane jako přímý důsledek rizikové události. Nemusí nutně odrážet finanční výsledky, ale spíše přímo způsobené provozní nebo strategické škody.

Příklady dopadů rizik na firmu

- Provoz firmy: Narušení nebo přerušení provozu, přerušení procesů, obchodních operací, přerušení výroby nebo poskytování služeb.

- Poškození dat: V případě kybernetického útoku může mít dopad ztráta nebo poškození dat, únik dat, přerušení fungování IT systémů nebo poškození důvěry zákazníků

- Dodavatelský řetězec: V případě narušení dodavatelského řetězce může mít dopad zpoždění ve výrobě, nedostatek zásob nebo ztráta zákaznických objednávek nebo zákazníků

- Porušení souladu: Nedodržení právních a regulačních požadavků může mít za následek provozní omezení a zvýšenou kontrolu ze strany regulačních orgánů.

- BOZP: zranění pracovníka, pracovní nehoda, smrt

Nejběžnější dopady rizik v malých a středních podnicích jsou

- Přerušení výroby

- Nedostupnost kritických systémů, aplikací, software

- Přerušení dodavatelského řetězce

- Narušení provozu

- Poškození pověsti

- Ztráta dat

- Snížení produktivity

- Selhání zařízení

- Kompromitace citlivých informací

- Zhoršení důvěry zákazníků

- Porušení dodržování předpisů

- Porušení bezpečnostních protokolů

- Zranění personálu

- Kontaminace produktů

- Ničení majetku

- Snížení kvality služeb

Vhodná slova pro popis dopadu rizika

- Ztráta

- Nedostupnost

- Poškození

- Porušení

- Zneužití (může využít konkurence nebo útočník)

- Narušení

- Přerušení

- Snížení výkonu

- Selhání

- Kompromitace

- Zhoršení

- Zranění

- Smrt

- Kontaminace

- Zničení

- Degradace

Jak zadat dopady rizik do registru rizik

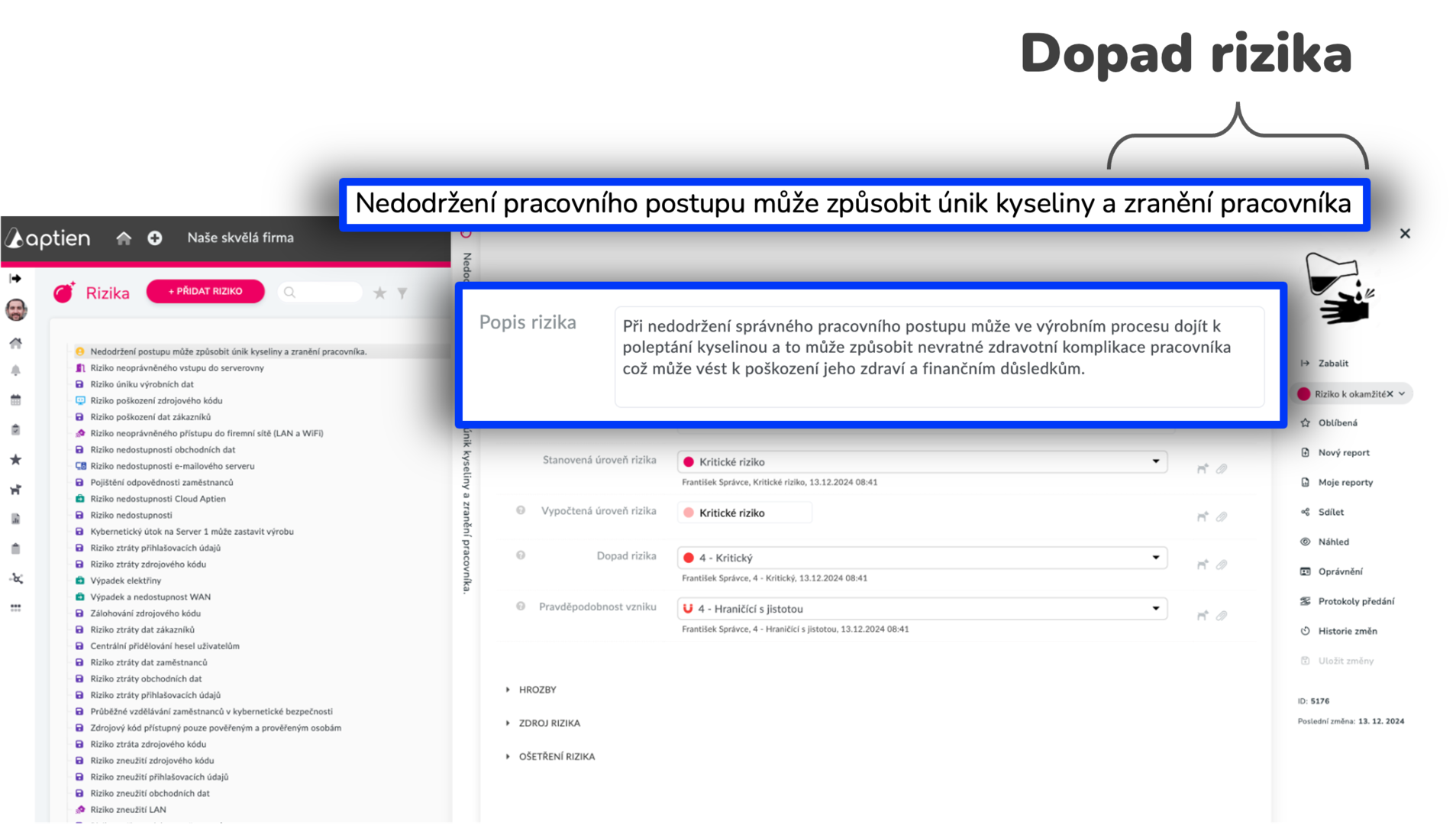

- Dopad rizika by měl být součástí pojmenování rizika tak, aby bylo na první pohled zřejmé, co konkrétní riziko způsobí

Jak postupovat při zadání dopadu rizika

- Otevřete registr rizik

- Zadejte dopad rizika do jeho názvu nebo do popis (Risk Statement)

Typy dopadů rizik

- Bezpečnost a zdraví osob

- Finanční dopady

- Ochrana osobních údajů

- Zákonné a smluvní povinnosti

- Trestně-právní řízení

- Pověst na trhu, Ztráta důvěryhodnosti

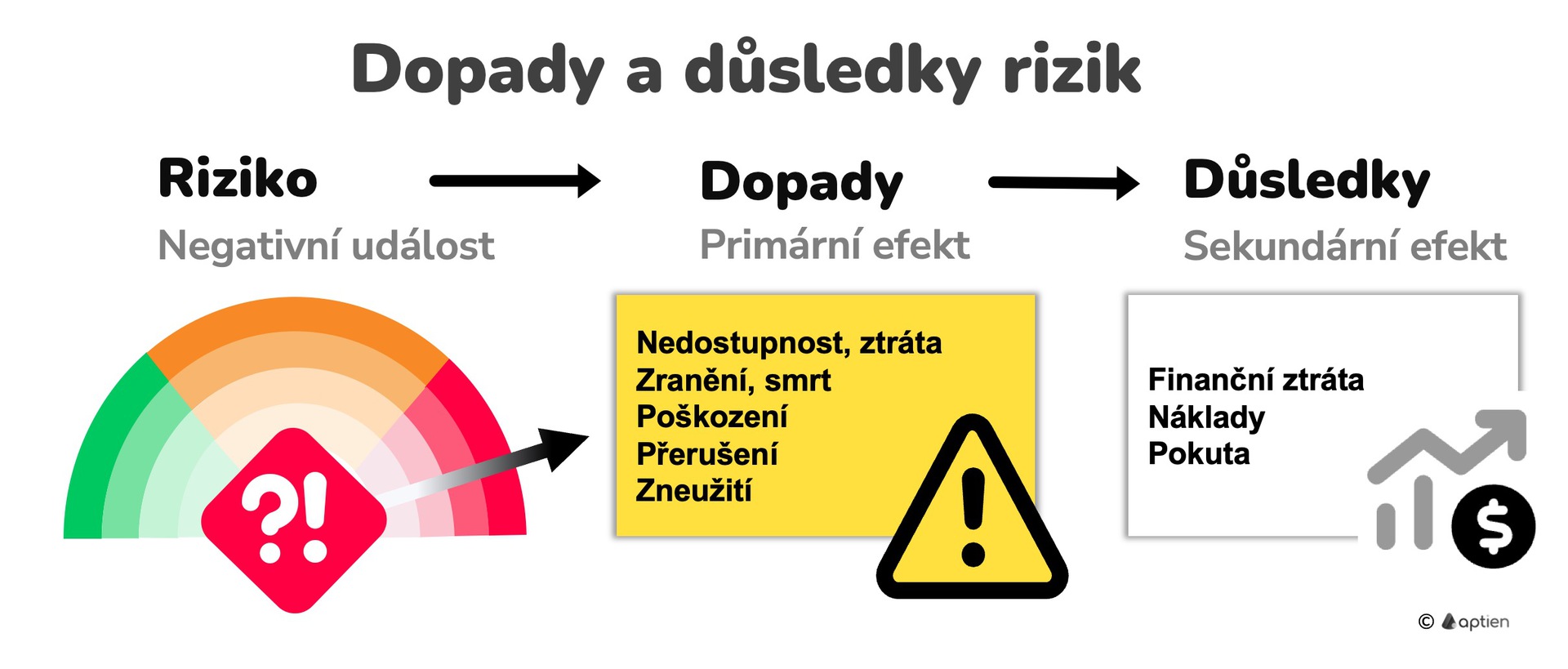

Rozdíl mezi dopady a důsledky rizik

- Dopad je primární efekt rizika, tedy negativní události na procesy a zdroje firmy

- Důsledek je sekundární efekt dopadu, který přímo či nepřímo vede k finanční ztrátě buď

Co jsou důsledky rizik

- Důsledek je sekundární efekt dopadu, který přímo či nepřímo vede k finanční ztrátě buď v důsledku ušlých příjmů (např. kvůli odchodu zákazníků, poškození pověsti) nebo zvýšených nákladů (např. právní poplatky, provozní narušení, krizové řízení) nebo obojí.

- Důsledkem rizika je tedy nějak vyjádřitelná finanční ztráta pro firmu

Finanční zátěž, finanční ztráta

- Snížená ziskovost kvůli neočekávaným nákladům nebo ztrátě příjmů.

- Zvýšené provozní náklady na řízení rizik, pojištění nebo vymáhání.

- Potenciální platební neschopnost nebo problémy s peněžními toky v důsledku finančních neúspěchů.

Náklady na krizové řízení a zotavení

- Značný čas, úsilí a zdroje potřebné k řízení a zotavení z krizové situace

- Narušení běžných obchodních operací ve fázi řešení krize.

- Potenciální ztráta klientů a partnerů v době, kdy se podnikání vyrovnává s krizí.

Právní a regulační důsledky

- Pokuty, penále nebo soudní spory vyplývající z nedodržování zákonů nebo předpisů.

- Zvýšené právní náklady spojené s obhajobou nároků nebo řešením sporů.

- Narušení obchodních aktivit v důsledku právních nebo regulačních vyšetřování.

Náklady na pojištění

- Zvýšené pojistné nebo omezené možnosti pojištění v důsledku předchozích nároků nebo vystavení riziku.

- Potenciální podpojištění, díky čemuž je podnik zranitelný vůči velkým nepředvídatelným nákladům.

- Obtíže při získávání pojištění pro vznikající nebo specializovaná rizika, což vede k mezerám v krytí.

Co znamená důsledek rizika pro firmy

- Důsledkem rizika je vždy nějak finančně vyjádřitelná ztráta pro firmu